Dorel Samoila: Piața de publicitate TV în cădere liberă

Piața de publicitate în Moldova trăiește nu cele mai bune timpuri, dacă e să analizăm evoluția ei din ultimii 2 ani.

Chiar dacă luăm în considerație că anul 2016 este unul “pre electoral” și canalele TV au posibilitatea să-și compenseze o parte din pierderile financiare generate de diminuarea volumului publicității comerciale, este important să înțelegem că anume publicitatea comercială ne oferă o imagine reală a pieții. Din acest motiv am decis să analizăm rezultatele de pe piața de publicitate TV până la începerea activă a perioadei pre electorale, și anume ianuarie-august 2016. Scopul analizei este de a evalua tendințele pieții, de a înțelege perspectivele și dinamica pieții.

Per total, volumul inventarului pe perioada ianuarie-august 2016 pe piața de publicitate TV a fost cu 3,4% mai mic în comparație cu perioada similară a anului trecut. Dacă ținem cont de cifre per total piață, atunci diferență practic nu există. Însă dacă analizăm datele în detaliu pe posturi TV, atunci observăm că diferența de volum a inventarului (wGRP) disponibil pentru vânzare este unul substanțial de la post TV la post TV.

Astfel, observăm că postul TV PRIME în anul 2016 și-a crescut inventarul disponibil pentru vânzare (prin creșterea cotei sale de vizionare și a rating-urilor) cu 19% și la moment deține aproape 25 % din volumul total al pieții, calculat în inventar (wGRP) respectiv. De asemenea, o creștere substanțială demonstrează Canal 3 (+44,7%) și Realitatea TV (+40,1%).

Al doilea post TV din top – RTR Moldova s-a micșorat ca volum în 2016 cu 8,8%, iar cea mai mare cădere se observă la TV7, care la începutul anului a fost nevoit să-și replanifice grila de emisie, după ce postul NTV a fost lansat ca un post TV separat. Căderea acestuia până la sfârșitul lunii august a fost de -63,4%. De asemenea, o cădere substanțială a inventarului disponibil pentru vânzare au înregistrat-o și posturile CTC (-54,9%), SET (-77,3%) și Publika TV (-15,5%). Restul stațiilor au oscilat la limita de +/- 5-7%. Postul NTV, care la începutul lui ianuarie 2016 a început transmisia pe o nouă frecvență și în cadrul unui nou format, spre finalul lunii august se află pe poziția 7 la nivel de volum al inventarului disponibil pentru vânzare. Însă luând în calcul dinamica curentă, el ar putea să urce încă câteva poziții până la finalul lui 2016.

Necătând la rezultatele indicate conform wGRP disponibil pentru vânzare, rezultatele reale ale vânzărilor de inventar spre sfârșitul lui august per general arată o alftel de dinamică.

Având în vedere diminuarea volumului total al inventarului accesibil cu 3,4%, scăderea vânzărilor acestuia per total piață TV a constituit minus 8,2%, comparativ 2015.

Dacă analizăm fiecare post TV în parte, iarăși putem observa anumite diferențe, dar și o logică, dacă comparăm cu dinamica indicatorilor de inventar disponibil, menționați mai sus:

Astfel, canalul PRIME în pofida creșterii indicilor (+19%), la nivel de volum al vânzărilor de inventar s-a micșorat cu 4,6% (e important de menționat că noi analizăm toate rezultatele pe vânzări nu din punct de vedere financiar, adică volum real de bani obținut de fiacare post TV, ci din punct de vedere al volumului inventarului vândut în wGRP), iar Canal 3 înregistrând 45% de creștere la nivel de inventar disponibil, și-a mărit vînzările cu 100%, ceea ce indică și faptul că anul trecut acest canal s-a vândut sub nivelul potențialului. Canal 3 este, practic, unicul canal care a demonstrat creștere (o creștere au înregistrat-o și RenTV cu +12% și Realitatea TV, сu + 120%, însă la nivel de absoluturi, ultimul are cel mai mic rezultat). Efectiv, restul actorilor de pe piață au finalizat primele 8 luni din 2016 în minus pe volum de inventar vândut.

Cele mai mari minusuri le putem observa la canalele TV7, CTC și SET, care cel mai mult au căzut și la nivel de indici de vizionare, însă scăderea vânzărilor a fost chiar mai substanțială decît scăderea cotei de vizionare. Astfel, TV7 s-a redus cu 55% ca indici, iar la nivel de vânzări a scăzut cu 61%, și în mod analogic pentru SET (-77% vs. -83%). Astfel de rezultate sunt condiționate de situația economică și căutarea de către advertiserii de pe piață a unei stabilități. În contextul limitabilității resurselor disponibile pentru a investi în publicitate la TV, advertiserii au ales doar posturile TV cu rating-uri stabile, sau posturi care au fost în creștere. Respectiv, pe posturile care au înregistrat o tendință negativă, activitatea practic nu a fost planificată (deși în mod normal, aceste stații TV trebuiau planificate la cota lor reală și nu exclusă în general plasarea pe ele).

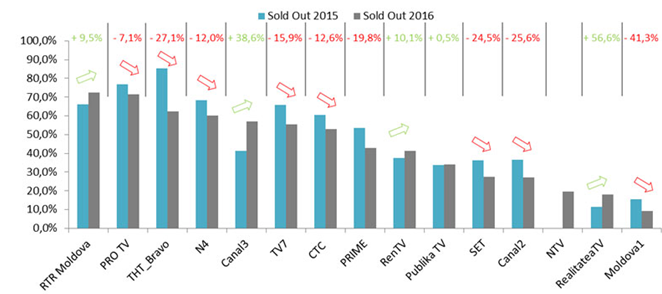

Cum și-au realizat posturile TV potențialul său, putem observa în graficul de mai sus, unde este analizat în raport procentual nivelul de inventar vândut (wGRP) cu nivelul de inventar disponibil pentru vânzare. Cel mai bine din acest punct de vedere s-a realizat Canal 3, care în contextul creșterii indicatorilor săi a crescut și ca vânzare a punctelor de rating disponibil (wGRP). O dinamică pozitivă în vânzarea propriului timp publicitar a demonstrat și RTR Moldova, RenTv și Realitatea TV (RTR Moldova în esență a comercializat la nivel de absoluturi același volum ca și anul trecut, însă din cauza diminuării volumului disponibil de inventar, în raport procentual rezultatele s-au îmbunătățit). Posturile TV7, CTC, SET, cum am menționat și mai sus, în contextul descreșterii volumului total disponibil al punctelor de rating (wGRP), au vândut în raport procentual mai puțin decât anul trecut. Iar asta este exact cazul, când imaginea canalului aflat în «descreștere» a influiențat mai tare, decât de facto au scăzut indicatorii.

Potențialul nerealizat până la capăt, care parțial indică tendința negativă pe piață, îl putem atribui și posturilor PRIME, ТНТ, N4 și Moldova 1. Toate stațiile menționate au crescut la nivel de indicatori, adica și-au mărit numărul de telespectatori și rating-urile, care canalele le-au putut oferi pieții. Moldova 1 păstrându-și indicatorii, însă propria creștere au realizat-o mai ineficient, spre exemplu, chiar dacă în volum absolut același PRIME a vândut cu 5% mai puțin decât în perioada similară a anul trecut, în cotă procentuală vs. noile posibilități, scăderea este de -20%.

În contextul analizei, am dori să atragem atenția și postului NTV, care, în pofida imposibilității de a-i evalua dinamica, totuși a înregistrat rezultate mai joase în volum de vânzări inventar în primele 8 luni ale anului, comparativ cu restul posturilo TV cu rating-uri similare. O astfel de situație este condiționată de faptul că, la momentul planificării activității de către majoritatea advertiserilor în perioada decembrie 2015 – ianuarie 2016, postul NTV era doar la etapa de lansare. Deși până la final de an rezultatele sale se pot îmbunătăți, o evaluare reală a performanțelor sale comerciale va fi posibilă de efectuat doar în anul viitor.

La general, performanțele posturilor TV în acest an a depins foarte mult de apartenența lor la un anumit Sales House. Pentru o înțelegere mai clară, mai jos în tabel este ilustrată distribuția lor:

Cel mai bun rezultat din acest an îl demonstrează sales house-ul Nova TV, care vând publicitate pe canalul RTR Moldova, la cota de inventar disponibil pentru vânzare în volum de 13%, cota acestora în volumul de inventar real vândut este de 21%. Neesențial mai puțin față de potențialul său, a vândut inventar (wGRP) sales house-ul cu cea mai mare cotă de pe piața TV – Casa Media, și asta în pofida faptului că anul trecut ei au reușit să obținută o cota majoritară pe piață, datorită achiziționării canalelor CTC și SET și plecarea acestora de la sales house-urile Alkasar și Nova TV respectiv.

Aici e important să menționăm, că calculul cotelor în baza volumului de inventar disponibil și vândut se efectuează conform grupurilor de audiențe în baza cărora fiecare post TV își vinde publicitatea (buying audiences). La sfârșitul articolului sunt indicate grupurile de audiență detaliate pe fiecare post TV, utilizate pentru analiză. Dacă ar fi să evaluăm audiența de 18+, conform căreia cel mai bune rezultate le au posturile PRIME și Canal2, rezultatele Casa Media vor fi mai bune, dar oricum o creștere substanțială a vânzărilor Casa Media, ca rezultat a creșterii cotei și potențialului, nu poate fi menționată.

În contexul acestei distribuiri a cotelor și creșterea Casa Media, atingerea unui rezultat relativ bun de către sales house-urile Alkasar și Nova TV a fost catalizat de prețurile mici pentru advertiseri. În același timp, ținând cont de creșterea deal-urilor exclusive în plasare pe Casa Media (cînd publicitatea se plasează doar la posturile TV ale unui sales house), o creștere a prețurilor nu a avut loc, chiar invers, ele au scăzut.

În acest context, al scăderii prețurilor, descreșterea de -8,4% în volumul inventarului vândut pe piață, rezultă în -15% în termeni de bani. Dacă se păstrează această tendință până la sfârșitul acestui an, asta ar însemna minus 1,8 milioane de euro comparativ cu 2015 și minus 4 milioane de euro, dacă comparăm cu 2014. De facto, asta înseamnă că piața a scăzut cu o treime în ultimii doi ani.

Creșterea dominației Internetului, spre care își reorientează atenția agenții de publicitate mici și medii (care de cele mai dese ori sunt limitați în bugete și sunt focusați pe obținerea unui rezultat imediat) va duce la reducerea pieței TV. Descreșterea volumului de timp petrecut în fața TV-ului de către tineri va avea drept consecință și diminuarea interesului față de TV la advertiserii mari de pe piață. Iar în contextul lipsei de creștere economică, perspectivele pieții arată nu foarte atractiv și advertiserii acum au dilema – cum să livreze mesajul său către un număr cât mai mare al audienței, în contextul scăderii interesului față de canalul media cel mai important pentru aceasta din ultimile câteva decenii, păstrând același volum de investiții în publicitate?

(*Analiza canalelor TV se efectuează, ținând cont de următoarele grupuri de audiențe: Toată populația, vârsta 18+, Canal2, Moldova1. Populație urbană, vârsta 18+- TV7, NTV, Canal3, PublikaTV, N4, RenTV, Realitatea TV. Populație urbană, vârsta20+-RTR Moldova. Populație urbană, vârsta18-49 – ProTV. Populație urbană vârsta 6-54 – ТНТ, СТС, SET)

(** wGRP – Gross Rating Point, unități convenționale, care arată câți telespectatori vor vedea un spot publicitar standard de 30 de secunde. Se poate de spus că, obținând un volum de publicitate de 1 wGRP, se cumpără contacte cu 1% din audiența TV analizată. Măsurarea este realizată conform unor metodologii recunoscute internațional, de către compania AGB Moldova.)